投稿日 2026.03.30

今回は「セルム」をゆるっと分析。

配当を安定して出し続けてくれるか?

という観点で、初心者向けに分析します。

どんな会社?

セルムは、大企業向けに

組織づくりや経営幹部・リーダー・若手の人材育成を

支援する会社です。

外部の専門家と協力しながら、会社ごとに合った解決策を提供。

また、グローバル企業向けに

通訳や翻訳などのサービスを提供しています。

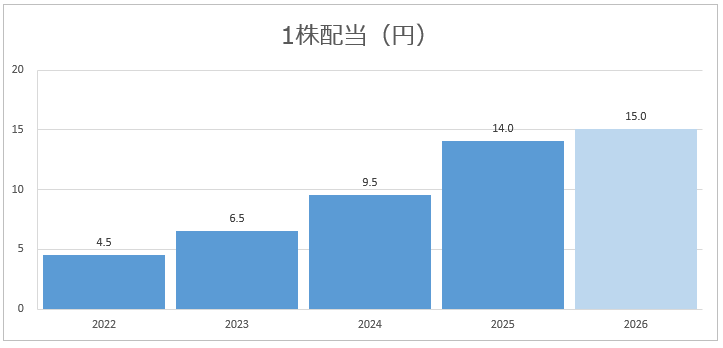

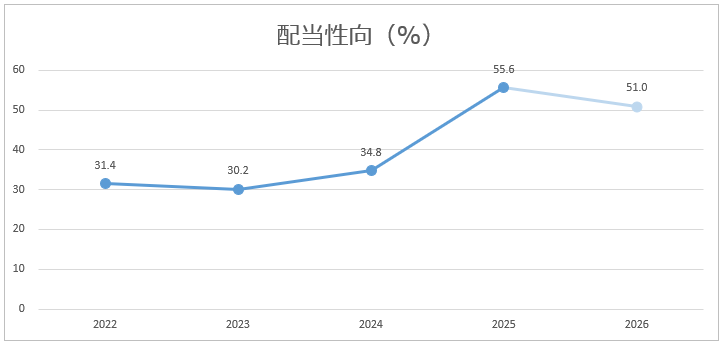

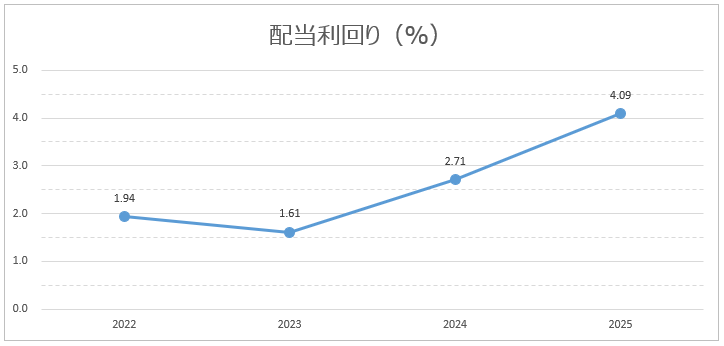

配当金は安定している?

- 毎年きちんと配当を出しており、連続増配中

- 配当政策は、2026年3月期から「累進配当」

👉 累進配当 ◎

- 配当性向は、40%~50%を基準とする

👉 無理して配当を出していない

- 配当利回りは上昇傾向

👉 増配の効果もあり、直近の利回りは高配当水準に

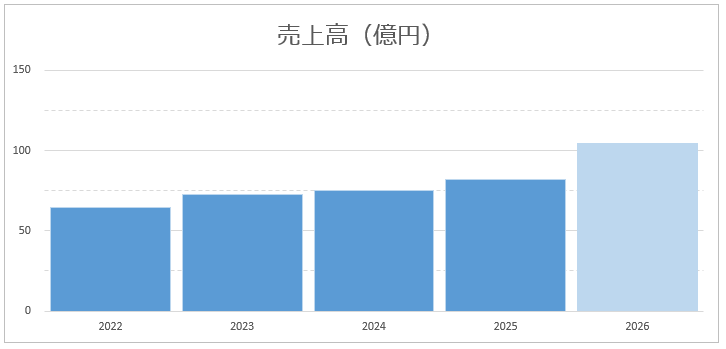

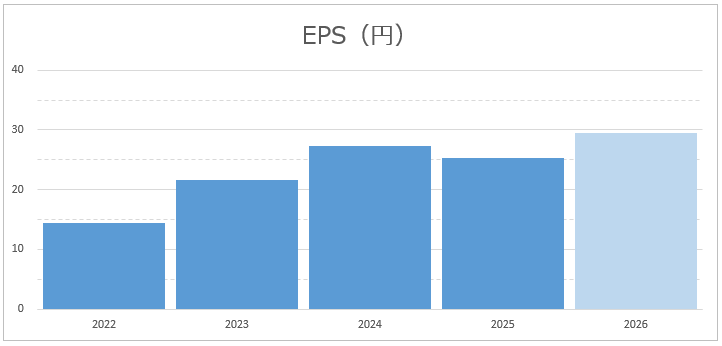

売上は安定している?

- 売上高は、大きく増えたり減ったりしていない

- ゆるやかに上昇

👉 売上は安定しており、ゆるやかに上昇

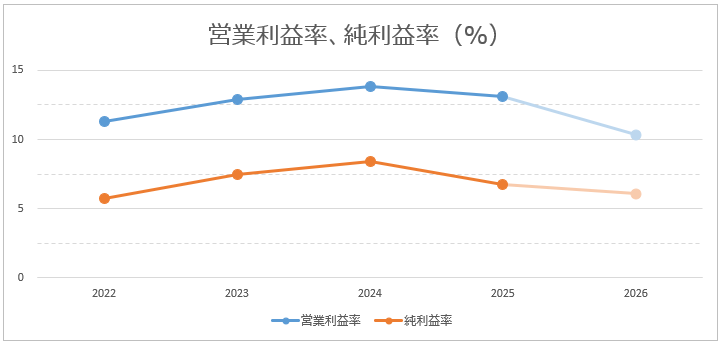

利益はちゃんと出ている?

- 外部の専門家に委託するため、一般的なコンサル会社より利益率は低め

- 2025年3月期の利益率減は、M&Aの費用計上による(一過性)

- 2026年3月期の利益率減(予想)は、中長期の目標に向けた先行投資による(計画的)

👉 安定して稼げている

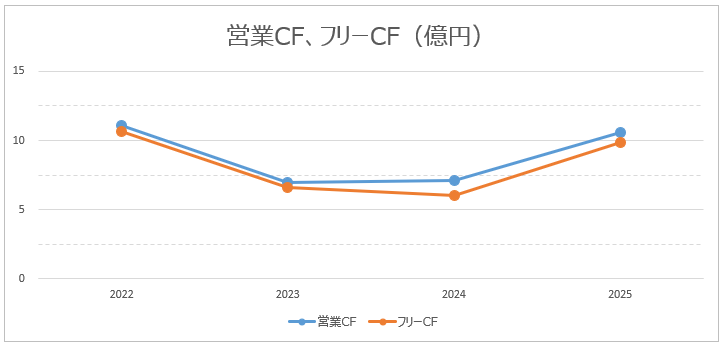

配当の原資が手元に残っている?

- 営業キャッシュフロー、フリーキャッシュフローともに、プラスを維持

👉 本業で稼いだお金を、ちゃんと残せている

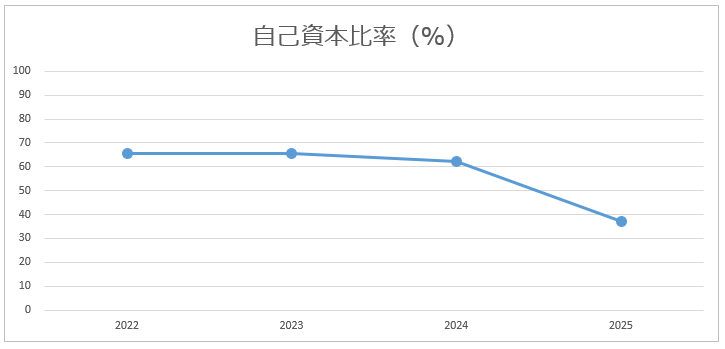

借金は多くない?

- 2025年3月期の減少は

M&Aによる借入(計画的)+自己株取得(投資家に良いこと)による - 自己資本比率は合格ライン(2025年9月末時点で、40%に回復済)

👉 借金に頼りすぎていない

まとめ

セルムは、業績がよく財務は合格ラインの

累進配当銘柄です。

毎年の配当を安心して受け取りたい

また、企業の成長も期待したい

という人に向いた銘柄といえます。

なりゅ

新たな事業領域を開拓するために、M&Aにも積極的。

高配当株の中の成長投資枠って感じです♪

良い点

- 業績好調、財務は合格ライン、累進配当

- 組織づくりや人材開発の支援は、継続取引が見込める

気をつけたい点

2021年4月上場なので

- 上場後の業績の実績が少なく、リスク耐性が不明

- 時価総額が小さいので、株価の変動リスクが大きい

👉 この銘柄だけに集中投資しない

コメント