投稿日 2026.03.24

今回は「青山財産ネットワークス」をゆるっと分析。

配当を安定して出し続けてくれるか?

という観点で、初心者向けに分析します。

どんな会社?

青山財産ネットワークスは、個人資産家、企業オーナー向けに

財産の承継・運用・管理をコンサルティングする会社です。

個人資産家向け … 相続、不動産の購入・活用・売却

企業オーナー向け … 財務改善、M&A、転廃業、事業承継

また、顧客の資産運用ニーズに合わせて

不動産小口化商品を提供しています。

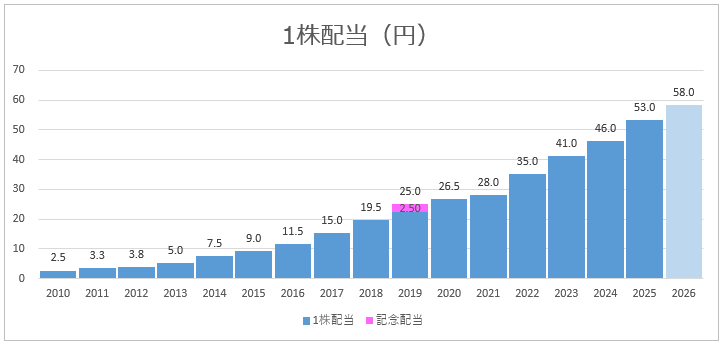

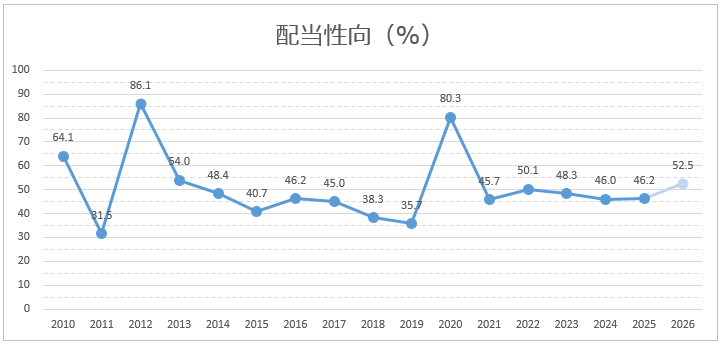

配当金は安定している?

- 配当政策は「累進配当、配当性向50%目安」

- 15期連続増配中

👉 累進配当 ◎

- 2012年の上昇は、不動産市況の弱含み → 利益減による(一過性)

- 2020年の上昇は、売上原価増 → 利益減による(コロナ禍)

👉 配当性向は、無理なくいい感じ

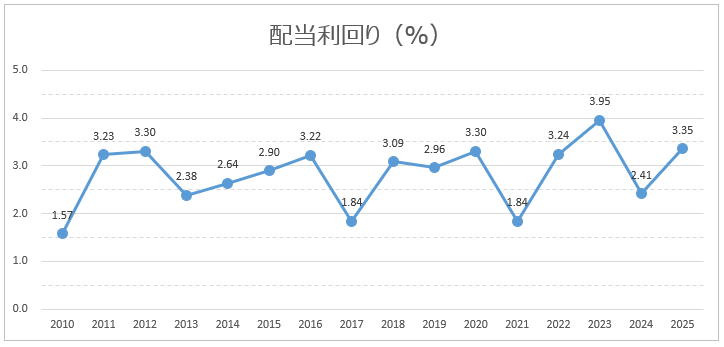

- 配当利回りは2%~4%

👉 配当利回りは幅あり

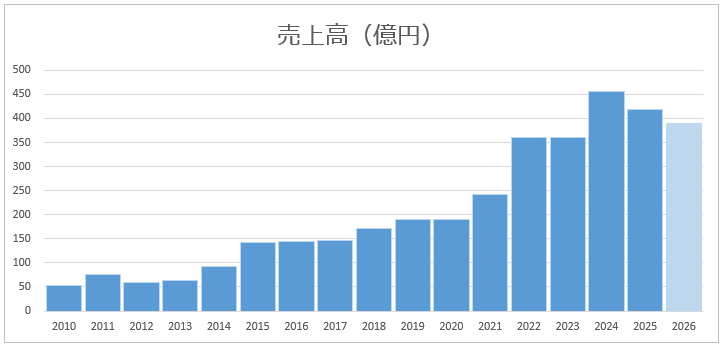

売上は安定している?

- 売上高は、ゆるやかに上昇

- 2025年~2026年(予想)の減収は、税制改正による不動産販売の一時見合わせ

(一過性。また、本業のコンサルティングは増収のため、問題なしとみる)

👉 売上高は、ゆるやかに上昇

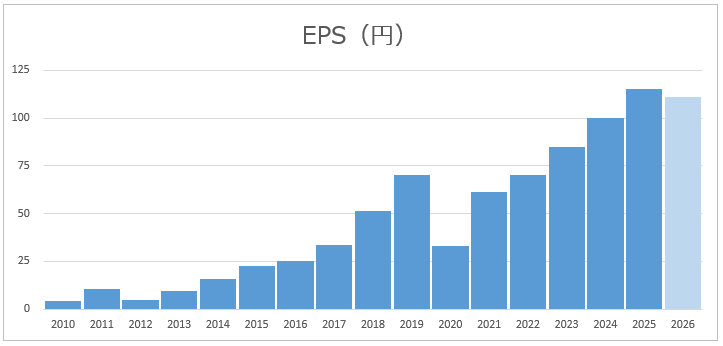

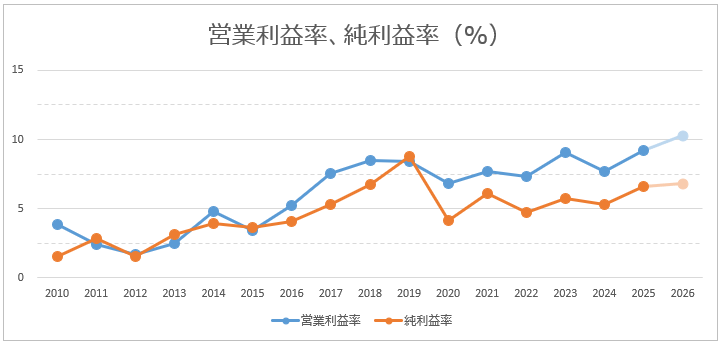

利益はちゃんと出ている?

- 1株当たり利益(EPS)は、上昇傾向

- 利益率も上昇傾向

- コロナ禍(2020年)の影響は限定的

👉 利益は安定しており稼げている

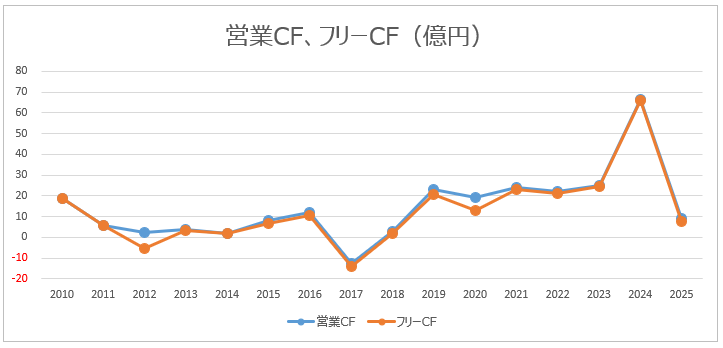

配当の原資が手元に残っている?

- 営業キャッシュフロー、フリーキャッシュフローともに、おおむねプラスを維持

- 2017年の減少は、在庫が増え、手元のキャッシュが減ったため(一過性)

- 2024年の増加は、在庫が減り、手元のキャッシュが増えたため(一過性)

👉 本業で稼いだお金を、ちゃんと残せている

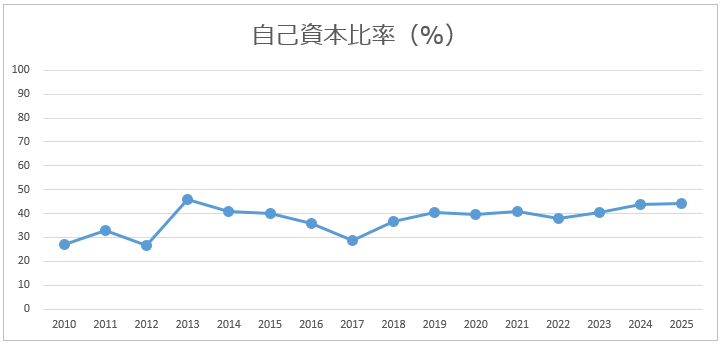

借金は多くない?

- 自己資本比率は、合格ライン

👉 借金に頼りすぎていない

まとめ

青山財産ネットワークスは、財務は合格ラインで

15期連続増配を継続中です。(配当政策:累進配当)

コンサル専業ではなく、不動産も扱っており、景気の影響を受けます。

高配当株をすでにお持ちの方が、配当利回りを上げるために

プラスする感じで保有するのが、バランスよさそう ^^

なりゅ

ストック収益(コンサルティング)+フロー収益(不動産)のハイブリッド。

不動産収益に依存しすぎなければ、まずまずの安定性 ♪

良い点

- 累進配当株、15期連続増配中

- コンサルティングは、継続取引により長期的な収益

気をつけたい点

- 不動産市況悪化による業績悪化(リーマンショックで、一過性ながら赤字決算)

👉 他の業種にも分散投資 - コンサル会社は人材に依存

👉 コンサルタント人数の推移を観察(決算説明資料)

コメント